��ǰλ�ã���� > �ИI(y��)�YӍ > Ԕ����(n��i)��

һ���ˎ����2021��ȫ���Ї����a(ch��n)�I(y��)�Ј��F(xi��n)�������ּ��l(f��)չڅ��

�l(f��)���ߣ�m.senshizhaipei.com �l(f��)���r�g��2021-07-20

�Ї��ɞ�ȫ��LCD�a(ch��n)�ܵ�һ���

��(j��ng)�^���S�̲�и��Ŭ����ȫ�����a(ch��n)�ܲ������Ї��D�ƣ�ͬ�r�Ї����a(ch��n)�������@�ˣ���������m(x��)�I��ȫ�����a(ch��n)�����٣�Ŀǰ�Ї��ѽ�(j��ng)�ɞ���ȫ��LCD�a(ch��n)�ܵ�һ�ć��ң����о��|���ѽ�(j��ng)�ɞ���ȫ���һ��LCD���a(ch��n)�S�̣���2020����ُ�����؈�����Mһ��얹������^��λ��

�挦������(n��i)�S�̪��е�LCD������(y��u)�ݣ����ǡ�LGD�S�̼����������˳�LCD�Ј�����������ı��l(f��)ʹ����幩���e�䣬�鱣�C�ԼҽK�ˮa(ch��n)Ʒ�����������������Ǻ�LCD���������t�P�]LCD���a(ch��n)����

1������ǹ�늮a(ch��n)�I(y��)�����^��LCD��OLED�������a(ch��n)Ʒ

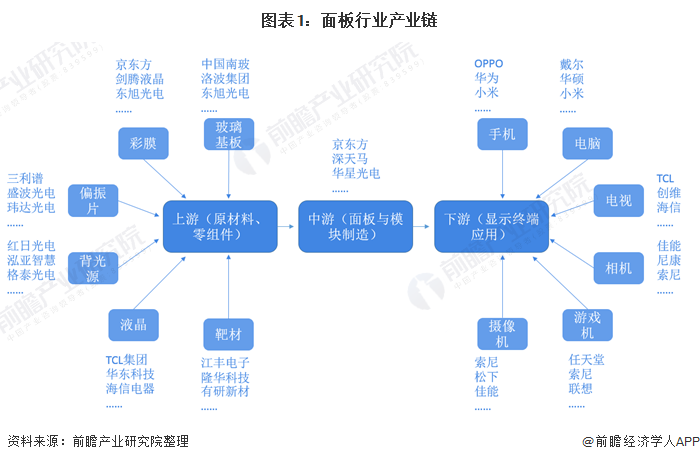

���a(ch��n)�I(y��)��Ҫ��ָ�����ҕ���_ʽ��X���Pӛ�����֙C������O����|���@ʾ���a(ch��n)�I(y��)������r���ѽ�(j��ng)����Ϣ�ĕr������Ϣ�@ʾ���g���˂������Ӻ��ճ������е��������愡���������Ϣ�ī@ȡ80%����ҕ�X�����N��Ϣϵ�y(t��ng)�K���O���c��֮�g�Ľ�������Ҫͨ�^��Ϣ�@ʾ�팍�F(xi��n)�����a(ch��n)�I(y��)�ѽ�(j��ng)�ɞ��˹�늮a(ch��n)�I(y��)�����^������Ϣ�a(ch��n)�I(y��)�ЃH��������ИI(y��)���ɞ�������Ҫ�Įa(ch��n)�I(y��)֮һ��

�Įa(ch��n)�I(y��)朁��������a(ch��n)�I(y��)���Է֞����λ��A���ϡ�������������Լ����νK�ˮa(ch��n)Ʒ�����У����λ��A���ϰ������������塢��Ĥ��ƫ��Ƭ��Һ�����вĵȣ��������������������(Array)���ɺ�(Cell)��ģ�M(Module)�����νK�ˮa(ch��n)Ʒ�������ҕ����X���֙C���������M���ӡ�

�D��1:����ИI(y��)�a(ch��n)�I(y��)�

Ŀǰ������Ј������ăɴ�a(ch��n)Ʒ�քe��LCD��OLED��LCD�ڃr��ʹ�É����σ�(y��u)��OLED����OLED�t�ںڶȡ����ȶȵȃ�(y��u)��LCD�����Ї���2019��LCDռ��(j��)��78%���ҵ��Ј����~����OLED�tռ20%���ҡ�

�D��2:2019���Ї�����@ʾ�Ј��Y��(��λ��%)

2��ȫ��������Ї��D�ƣ��Ї�LCDȫ��a(ch��n)�ܵ�һ

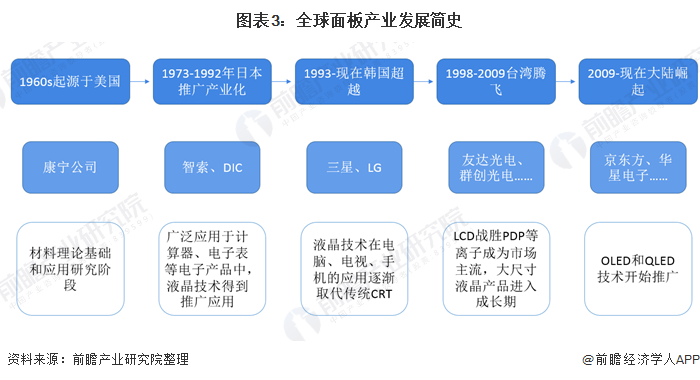

Һ�����g�İl(f��)�����������ˣ�����Һ�����g�V���\�ò��Ҽ��gͻ�Ƶ������ձ��ˡ�Һ���a(ch��n)�I(y��)�ġ��ԙࡱ�ڲ���60��ĕr�g��Ⱥ���������ձ����n�����Ї��������ĴΡ�

1962�꣬�����o��늹�˾�аl(f��)����һ��Һ���@ʾģ�ͣ��S�����P���g�����ձ����ձ���Һ�����˽��������Ͷ�룬�������o90������ձ���I(y��)���Ŕ�������Һ���Ј��������՞�����ġ�Һ���������������I(y��)����Һ�����g���аl(f��)������ؕ�I��

90��������n������Һ�����ڵȴ���ȔU������2000��ǰ��ȡ�����ձ��ĵ�λ����2009�꣬����(n��i)�ľ��|�������d��8.5���������������n�_�ļ��g���i���S�����ա����ǡ�LG�����n��I(y��)�����@�˵��ٶȣ��ö����A�d��8������Ӌ�����Դˣ��Ї���ꑵ�Һ���a(ch��n)�I(y��)�M����ʮ��Ŀ��ٔU���ڡ�

�D��3:ȫ�����a(ch��n)�I(y��)�l(f��)չ��ʷ

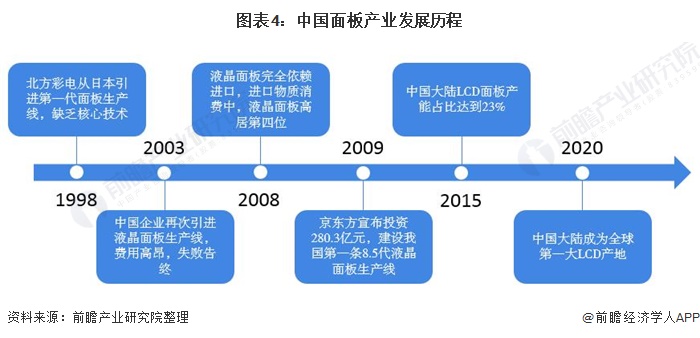

1998��9�£������ʾ����ձ�DTI���M��һ�l��1��Һ��������a(ch��n)�������ڛ]�к��ļ��g����I(y��)�o�����m(x��)�l(f��)չ��2003���Ї�����I(y��)�ٴ����MҺ��������a(ch��n)�����������ڌ����M�Ì��®a(ch��n)Ʒ�r��]�и��������@�·LԇҲ��ʧ����K��

��2008�꣬�Ї�Һ���������ȫ��ه�M�ڣ������Ї�ÿ����M�����Y���M�����У�Һ�����H����ʯ�͡��F�Vʯ��оƬ����λ�ӵ���λ��

��(j��ng)�^����İl(f��)չ���҇�����ИI(y��)������ϣ�2015���҇�LCD���a(ch��n)��ռȫ������_��23%�����S���n���S���Ⱥ������˳�LCD�M���D��OLED��ȫ��LCD�a(ch��n)���Mһ���ۼ��Ї���ꑣ�2020���҇�LCD�a(ch��n)���ѽ�(j��ng)λ��ȫ���һ���Ї�������a(ch��n)��ȫ��һ�����ҵ�LCD��塣

�D��4:�Ї����a(ch��n)�I(y��)�l(f��)չ�v��

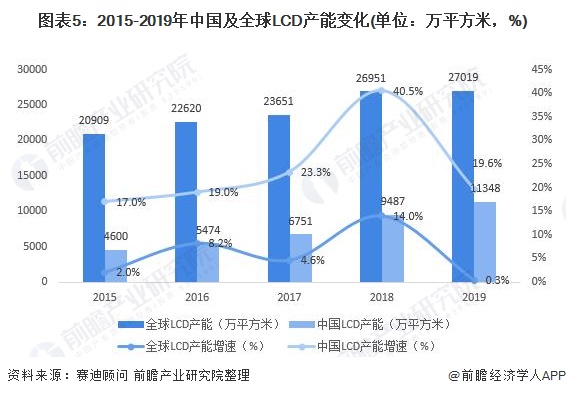

3���Ї����a(ch��n)�������@�ˣ����m(x��)�I��ȫ��

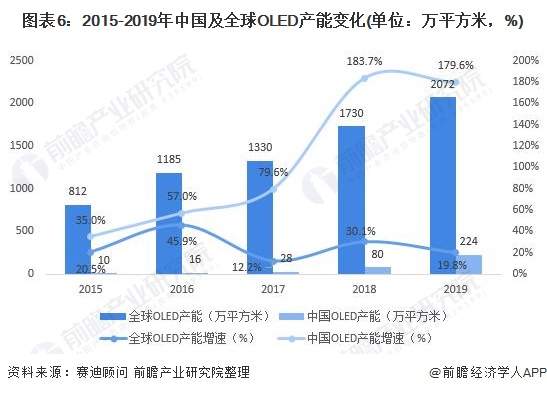

���ң��S�����lLCD G8.5/G8.6�Լ�G10.5������OLED G6���a(ch��n)���a(ch��n)�ܼ���ጷţ��҇�LCD��OLED�a(ch��n)�ܾ����ָ�λ���L�������b�b�I����ȫ�����a(ch��n)�����٣�2018���҇�LCD���a(ch��n)�����������_����40.5%��2019�꣬�҇�LCD��OLED�a(ch��n)�ܷքe�_����11348�fƽ����224�fƽ���ף��քeͬ�����L19.6%��19.8%��

�D��5:2015-2019���Ї���ȫ��LCD�a(ch��n)��׃��(��λ���fƽ���ף�%)

�D��6:2015-2019���Ї���ȫ��OLED�a(ch��n)��׃��(��λ���fƽ���ף�%)

4������ʹ�����r���ϝq���n�S�����˳�LCD�Ј�

2020��ȫ�����鱬�l(f��)ʹ��ȫ����ز�ȡ���i��ʩ���h���k�����h�̌W����ģʽ�������Pӛ����X��ӽK�ˮa(ch��n)Ʒ�����M�����B�����β��Ͼoȱ��ȫ�������2020��6���M�뵽��һ݆�ĝq�r���ڡ�

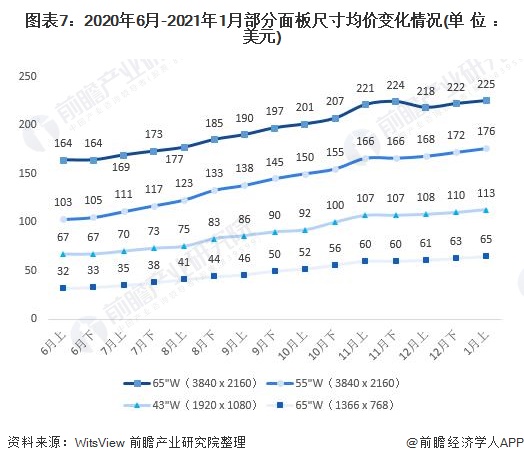

����(j��)WitsView����r��55W(3840 x 2160)�����r�ѽ�(j��ng)��2020��6�µ�103��Ԫ�q�r��2020��1����Ѯ176��Ԫ���̶�7���q��73��Ԫ��

������幩����R��ȱ���ΙC�r������֧�Σ��AӋ��݆�q�r�������m(x��)��2021��ڶ����ȡ�

�D��7:2020��6��-2021��1�²������ߴ���r׃����r(��λ����Ԫ)

���˱��C�ԼҽK�ˮa(ch��n)Ʒ�����������������Ǻ�LCD���������t�P�]LCD���a(ch��n)����ĿǰLG��P7��P8�a(ch��n)�����_���t��2021�������ȫ�˳������ǵ�L7-2���a(ch��n)��Ӌ����2020���һ�����Pͣ��ʣ��ăɗlL8-1��L8-2�a(ch��n)������Ŀǰ��δ�o�����_���˳��r�c��

�D��8:���Ǻ�LGD�F(xi��n)�д�ߴ�LCD�a(ch��n)�ܼ�Ӌ���˳��r�g

5�����a(ch��n)�I(y��)�Ј�������ַ���

�������|����ُ�����؈���Mһ������(w��n)LCD���^��λ

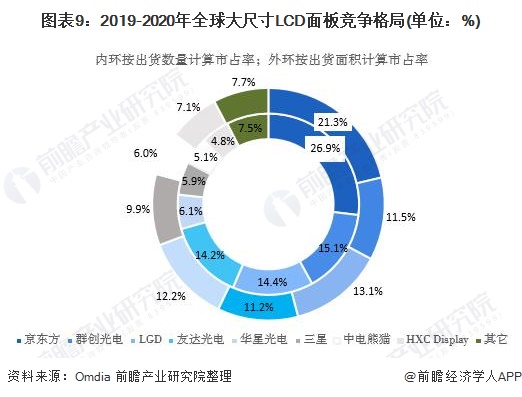

�����ϣ�ȫ��LCD�Ј��ĸ�������ѽ�(j��ng)�l(f��)�������@�ĸ�׃��Ŀǰ�����|���ѽ�(j��ng)�ɞ���ȫ���һ��LCD��幩���̡��oՓ���ڴ�ߴ�LCD��幩����(sh��)��߀���ڴ�ߴ�LCD������e�ϣ�2020�꾩�|��ȫ����ռ�ʾ���20%���ϡ�

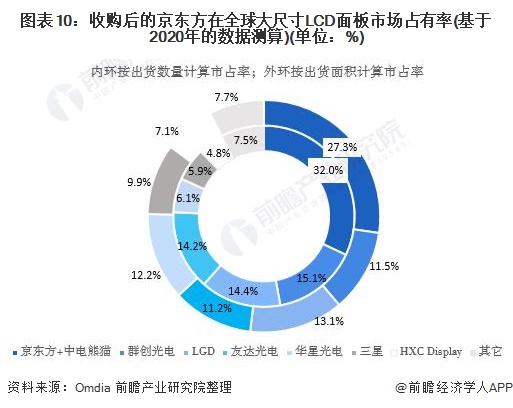

���ң���2020���У����|����������ُ�����؈�����S�����|����δ����m(x��)�����ُ�����؈���a(ch��n)�������|����LCD�I����Ј���λ�����Mһ���@��

����(j��)Omdia�y�㣬��ُ��ľ��|���ڴ�ߴ�LCD��؛��ռ���ʌ��_��32%����ߴ�LCD��e��؛����ռ�ʄt�_��27.3%��

�D��9:2019-2020��ȫ���ߴ�LCD��市�����(��λ��%)

�D��10:��ُ��ľ��|����ȫ���ߴ�LCD����Ј�ռ����(����2020��Ĕ�(sh��)��(j��)�y��)(��λ��%)

Ŀǰ���Ї�LCD���a(ch��n)�S��Ҳ��Ҫ���ڸ�����LCD���Mһ�����֣�2020-2021�꾩�|�����A�ǹ�늡��ݿơ�CEC��m(x��)��2020-2021���Ї����Ͷ�a(ch��n)��Ӌ8�l7�����ϵ���Ҫ���a(ch��n)����

�D��11:2020-2021���Ї���ꑏS�̲��ֵ�7������LCD��Ҫ���a(ch��n)��

2)OLED�Ј�����һ�Ҫ�����(n��i)�S�̷e�O����

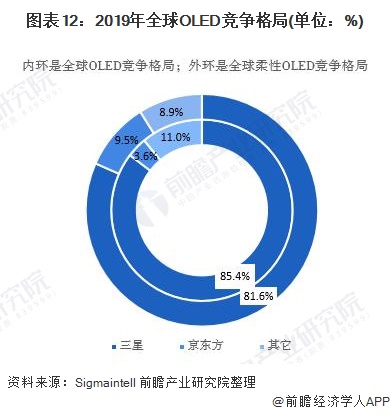

��OLED�Ј��ϣ�Ŀǰ���n���S�����������dz����AMOLED���g�ͳ���Įa(ch��n)�ܾ��н^���ă�(y��u)�ݣ�2019���cƷ�Ƶđ�(zh��n)�Ժ����������롣����(j��)Sigmaintell��(sh��)��(j��)�@ʾ��2019����OLED�Ј�ռ�����_��85.4%����������OLED�Ј�ռ����Ҳ���_81.6%��

���^��������҇����a(ch��n)�S��Ҳ�e�O����OLED�Ј��������������Ԯa(ch��n)Ʒ�ϡ�Ŀǰ�����|���ѽ����ڽ���OLED�a(ch��n)����Ӌ6�l��

�D��12:2019��ȫ��OLED�������(��λ��%)

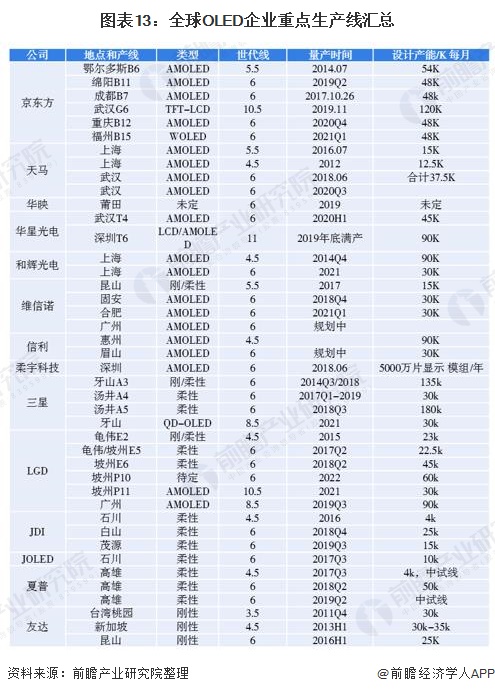

�D��13:ȫ��OLED��I(y��)���c���a(ch��n)���R��

6����弼�g�l(f��)չڅ�ݷ���

����Mini LED����LCD���g��(chu��ng)�£�Mini LED�l(f��)չ?ji��)����?

����������S��Һ�����g�����������ž���Mini LED����ɞ���LCD���g��������Ҫ��(chu��ng)�·������ڌ��˸�ƷOLED��

�^��OLED����(y��u)���T�猦�ȶȡ�ɫ�ʵȣ�MiniLED����a(ch��n)Ʒ���F(xi��n)�����dɫ�����Ҿ����Y���_֧��(�ɱ���)��Ҏ(gu��)���`��(���ÏV)��ͬ�r�߂�ʹ�É����L(�����m��TV����)����Ҫ��(y��u)�ݡ�

���⣬Micro LEDҲ��Ŀǰ��弼�g��(chu��ng)�µ�һ��������Ŀǰ�似�g�Դ����^����y�ȣ����F(xi��n)�a(ch��n)�I(y��)������һ�Εr�g�����MiniLEDҲ���I(y��)��Q����MicroLED���^�ɡ�

Mini LED�@ʾ��2019��Ҳӭ����Ҏ(gu��)ģ�̘I(y��)��Ԫ�꣬���|����Ⱥ��(chu��ng)�����š�TCL���A�T����I(y��)�����Ƴ�MiniLED�K���@ʾ�a(ch��n)Ʒ��δ����Mini LED�l(f��)չ?ji��)�����?

�D��14:�@ʾ���g����(sh��)����

�D��15:2019���ԁ�Mini

2)OLED���������֙C�����г��^LCD��AMOLED�����

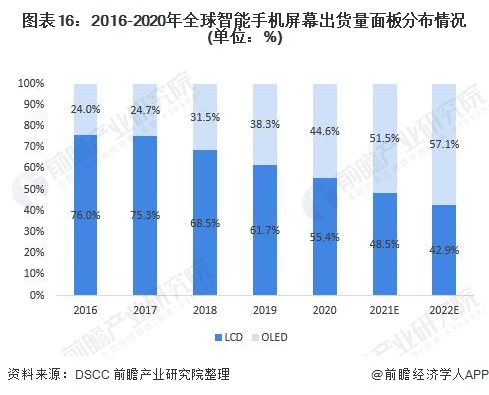

���⣬OLED�������֙C�I�����LCD�ѽ�(j��ng)�u��څ�ݣ��O�����A�顢���ǡ�OPPO��Vivo���֙CƷ���ѽ�(j��ng)��OLED�����õ��֙C�@ʾ�С�����(j��)DSCC��(sh��)��(j��)�@ʾ��ȫ�������֙C��ĻOLED����؛��ռ���ѽ�(j��ng)��2016���24%������2020���44.6%���AӋ2021��ȫ�������֙COLED��؛�����_ʼ���^LCD��2022��ռ�Ȍ��_��57.1%��

���ң����S��������a(ch��n)�S�̌�AMOLED���g�Ĵ���Ͷ�Y��AMOLED�������֙C�Ј��B���Mһ���U��(j��)Omdia��(sh��)��(j��)�@ʾ��2020��AMOLEDռ�����֙C�@ʾ������؛����29%��δ��AMOLED�������֙C�đ��Ì����Mһ���U��

�D��16:2016-2020��ȫ�������֙C��Ļ��؛�����ֲ���r(��λ��%)

����Ϣ�ĕr��������ѽ�(j��ng)�ɞ��˸��N�K���@ʾ�ز����ٵĽM������(j��ng)�^ʮ����İl(f��)չ���҇����a(ch��n)�I(y��)�ѽ�(j��ng)�����҇��ѽ�(j��ng)�ɞ�ȫ��LCD��һ�����a(ch��n)�������S������(n��i)�S�̲�������OLED���g������OLED���a(ch��n)����δ��Ҳ������ȫ��OLED�ֵø���һ�ݸ��ס�

�����ИI(y��)���P��(sh��)��(j��)������Ո������ǰհ�a(ch��n)�I(y��)�о�Ժ���Ї����a(ch��n)�I(y��)�a(ch��n)�N�����cͶ�Y�A�y������桷��ͬ�rǰհ�a(ch��n)�I(y��)�о�Ժ�ṩ�a(ch��n)�I(y��)��(sh��)��(j��)���a(ch��n)�I(y��)Ҏ(gu��)�����a(ch��n)�I(y��)��a(ch��n)�I(y��)�@�^(q��)Ҏ(gu��)�����a(ch��n)�I(y��)�������Y��IPOļͶ���С��й��f�������Ƚ�Q������

؟�ξ���DF544

��һƪ�����w�Ĥ

��һƪ���Ĥ���g���^�������Dӭ��I(y��)�����c

- ������ĸ��ЌW�e�С����ª��W�𡪡����d���W���C���xʽ

- ʢ�İl(f��)��������ů���ġ������d��늞�T���l(f��)�ŕr��ˮ��

- 2023Ľ��ڣ��Ϻ������H�ⲩ�� ���c���Ϻ����ҕ�չ���� 2023.7.11��7.13 չλ̖��6. 1A515 ������d��늌��I(y��)����˾ ���K���v��տƼ�����˾ �gӭ��Wͬ���W�Rָ��-ǢՄ��

- ���d��늣�����ǰ��

- 100�����ՆT�������

- ���d��������Ĥ��������C

- Innovusion�ӳ֣�ε������d�������_SUV ܇��ES7�@�G����

- �gӭ���A��W�߶��b���о�Ժ�W�Rָ����

- ���µ����_ICM1350�t���Ĥ�C�M�S����Ĥ���Č�����EUV��far IR��Ĥ�Ƃ��wϵ��������ُ�I�Ĥ�C�͑��ṩ����ȫ��ļ��g���գ�

- ��һ��190NM�����X���t